株式投資における価格変動、すなわち「どれくらい株価が動くか」はリスクとリターンの両面で重要な指標である。この記事では、日経平均の変動幅を起点に、東証全体の現物株におけるボラティリティの分布を実証的に分析する。

株価の変動について

株価は場が開いているときは、瞬間瞬間で動く。値幅制限を持っているが、その範囲内であれば、1日の値動きに制限はない。

しかし、過去のデータから株価の大体の値動きとして想定される幅をもっている。

國宗利広著の『日経平均トレーディング入門』には、日経平均株価を対象に次のような計算をしている。

日経平均の年間のボラティリティは25%程度、ボラティリティの標準偏差は10%程度です。 (中略) 1日あたりの変動に換算すると0.9%から2.2%程度

つまり、日経平均が4万円のときは、1日で360円から880円の上下の値動きは想定範囲だと言うことである。

マーケット速報では、値幅で報道されることが多い。

例えば、何かしらのイベントにより、「日経平均が一時1,000円安」と報じられたとき、投資家にとっては日経平均がいくらであるかが問題である。

上記の例で4万円代であれば、2.5%なので、想定を超えるがそこまでの暴落ではないと判断できる。

一方、もし2万円台であれば5%の変動であり、指数としては大きい変動だと考えられる。

投資家は値幅×保有枚数で考えてしまうが、確率的にアプローチするのであれば、割合を考えるべきである。

本記事では、この「割合=変動率」に注目し、個別株におけるボラティリティの分布を明らかにする。

さらに、個別株であれば、変動率が大きいところにチャンスありと考えるかもしれない。

変動率はリスクであると同時に、リターンの源泉であり、自分が取れるリスクに応じて銘柄を選定できるのが、個別株のいいところである。

エミンユルマズ著「確率思考で市場を制する最強の投資術」に次のような記述がある。

参加に必要な額が100ドルというテーブルもあれば、1万ドルというテーブルもある。 (中略) 負けてもダメージが少ないテーブルを選んでプレーするスキル (中略) テーブルセレクションの考え方

投資において、ポーカーのテーブルセレクションの考え方を持ち込むために、変動率、一般にボラティリティというものを考えることにする。

ボラティリティとは

辞書義だと、「Volatility:不安定さ、変わりやすさ、変動性」となる。

金融市場において、資産価格の変動率を表し、現代ポートフォリオ理論では、これを標準偏差で算出する。

また、標準偏差とは平均値からのばらつき具合を示す指標であり、次の式で計算される。

※価格がどの程度バラついているか(=平均からどれだけズレているか)

補足:ヒストリカル・ボラティリティとインプライド・ボラティリティについて

金融市場では2つのボラティリティが使われており、マーケット解説でも使い分けられている。

- ヒストリカル・ボラティリティ: 過去の実績から計算

- インプライド・ボラティリティ: オプション価格に含まれる将来期待

本記事では、計算可能なヒストリカル・ボラティリティに限定して分析し、インプライド・ボラティリティの説明は省略する。

VaR(バリュー・アット・リスク)の考え方

現在保有している資産を一定期間保有すると、ある一定の確率の範囲内で、絶対金額としてどの程度損失する可能性があるかを統計的に測定したものである。

おもに複数の金融資産を保有している金融機関で利用される指標であるが、資産種類によらずかつわかりやすいため利用されることが多い。

たとえば、保有期間1年に対して、信頼水準99%でVaRが1億円としたときに、99%の確率で1年間の最大損失が1億円ということを示す。

この計算に、過去の資産価格変動を用いて計算される。

ここでは、ボラティリティを使用して、3σとなるときの損失を考えることにする。

3σはよく製造現場において使われる指標であり、いわゆる千3つ、製造した千個の製品の中に不良品が3個は発生するといった品質管理で使われる。

投資においては、1000営業日で3日つまり、333日に1日=1~2年で1回は起こり得ると考える数値を出してみることにする。

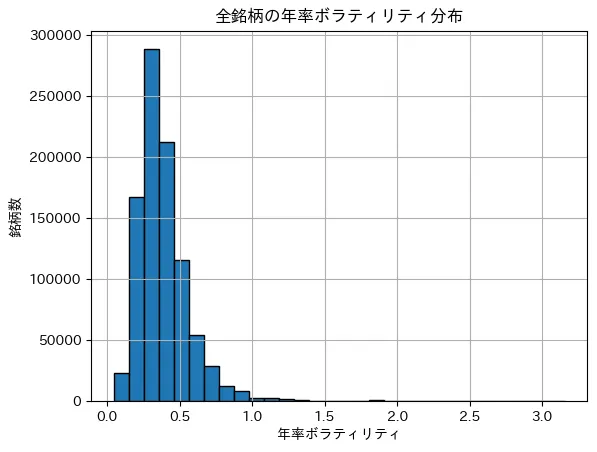

計算結果

データとして、1年分2024/04/01~2025/03/31の東証上場企業を利用する。(2025/03/31時点で上場している企業が対象)

- 年率ボラティリティの平均: 38.38%

- 年率ボラティリティの標準偏差(ばらつき): 18.01%

この結果を1年間=250営業日で考えると

- 1日のボラティリティの平均: 2.43%

- 1日のボラティリティの標準偏差(ばらつき): 1.14%

よって、1日の変動は、1.29%~3.57%の変動が起こりえる範囲である。

VaRで考えると、3.57%×3=10.71%、つまり、ざっくり11%の下落は2年に1度起こると考えておくほうが良い事がわかった。

市場軸で分類

| 市場 | 年率ボラティリティ平均 | 標準偏差 |

|---|---|---|

| グロース | 55.16% | 18.33% |

| スタンダード | 35.39% | 17.12% |

| プライム | 34.33% | 10.82% |

時価総額軸で分類

| 時価総額 | 年率ボラティリティ平均 | 標準偏差 |

|---|---|---|

| 小型株(〜300億) | 39.83% | 18.58% |

| 中型株(300〜1000億) | 36.29% | 13.61% |

| 大型株(1000億〜) | 34.46% | 12.36% |

考察

- 年率のボラティリティは38%であるが、その標準偏差18%あるため、銘柄による差が大きいことが裏付けられる

- つまり、市場要因により日々同じような値動きをしているように見えていても、年に伸ばせば差は大きくなる=銘柄選定の重要性

- 市場別に見るとグロースが一番ボラティリティが大きい=リスクや成長性を評価する市場であることが数字で裏付けられた

- 逆にプライム市場は、34%であり一番劣るが、標準偏差も小さい=リスクが小さい成熟企業が多いことが裏付けられる

- また、この推移を追うことで株主還元により、安定的な値動きになっている可能性がありうる→今後の課題とする

- 一方スタンダードは、平均がプライム並であるが、ボラティリティが大きい

- これは、リターンとリスクで考えると投資しづらい市場となってしまっていることがわかる

- 時価総額で比較すると、上場市場並の違いは見られなかった。

- これは昨年は大型バリューが強かったこともあり、差が出なかったので、推移を追う必要がある→今後の課題とする

まとめ

本記事では、株価の1日あたりの変動を「ボラティリティ(変動率)」として定量的に評価する。日経平均の過去データを基にした想定変動幅を起点とし、東証全体の現物株について1年間のボラティリティを算出。その分布と標準偏差(ばらつき)を明らかにした。

結果として、平均38%、標準偏差18%と大きなばらつきが確認された。さらに市場別・時価総額別に分類することで、リスク特性に応じた投資対象の選定、いわゆる「テーブルセレクション」の必要性を示した。