1. 信用取引の概要

信用取引は、証券会社から資金や株式を借りることで、少ない保証金で大きな取引が可能になる手法です。 しかし、レバレッジ効果とともに追証(追加保証金)のリスクも伴います。 本レポートでは、保証金、維持率、追証発生ラインに焦点を当て、 Excelシミュレーションを用いた数値例とグラフを通じ、資金管理の基本とそのリスク管理方法について解説します。

2. 保証金の役割と信用取引の基本

-

保証金とは

信用取引において、あらかじめ証券会社に預ける担保金のことです。 たとえば、保証金50万円の場合、一般的な信用取引では約3.3倍のレバレッジで最大165万円分の取引が可能となります。 三菱UFJeスマート証券の場合は、最小30万円で100万円分の取引から可能です。 -

資金管理の視点

許容するリスクをあらかじめ定め、その範囲内で建玉サイズを決定することにより、追証リスクや最悪のシナリオ(破産)を回避することが必要です。

3. 維持率と追証発生ラインの計算

- 維持率の定義

維持率は、次の式で計算ができる。

三菱UFJeスマート証券の場合はは20%以上が求められます。これを下回ると追証が発生します。

- 基本計算式 諸経費等、決済損益、信用取引に係る立替金はそれぞれ0円と仮定する。

※括弧内の式は評価損益となる

ここで、新規建玉額は保証金をレバレッジで割った値とします。

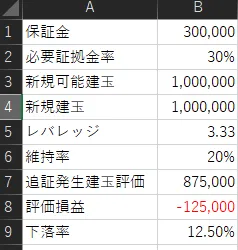

例:保証金300,000円、レバレッジ30%の場合

新規建玉額 = 300,000 ÷ 0.30 = 1,000,000円

維持率20%の条件下では、追証発生ライン(建玉評価額)は

つまり、評価損益が-125,000円なので、約12.5%の下落で追証が発生する計算となります。

- 備考

※実際の取引では、金利、手数料、貸株料、配当落調整金などのコストが影響します。 今回はシンプルに0として計算していますが、今後のシミュレーションでコスト要素を組み入れる検討が必要です。

4. Excelシミュレーション例

下記は、Excelシート上での各セルに入力する例です。

(※セル名は一例です。)

- B1:保証金 → 300,000

- B2:必要証拠金率 → 30%(0.30)

- B3:新規可能建玉 →

=B1/B2→ 1,000,000 - B4:実際に運用する建玉額

例1:フルレバの場合 → 1,000,000

例2:部分レバの場合 → 500,000 - B5:レバレッジ → `=B4/B1

例1:フルレバの場合 → 3.3倍) 例2:部分レバの場合 → 1.7倍 - B6:追証発生建玉評価 →

=(B4 - B1) / (1 - 0.20)

例1(B4=1,000,000):875,000 - B7:評価損益 →

=B5 - B4

例1:875,000 - 1,000,000 = -125,000 - B8:下落率 →

=(B4 - B5) / B4

例1:(1,000,000 - 875,000) / 1,000,000 = 12.5%

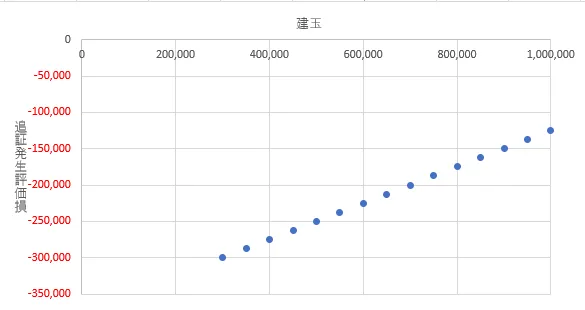

4-1. 建玉と追証発生評価損の関係

証拠金30万円で、30万円から最大100万円までポジションを取った場合、評価損がいくらになったら、追証が発生するかグラフにしました。

- 線形なので、レバレッジを効かせれば、ちょっとした評価損で追証が発生する

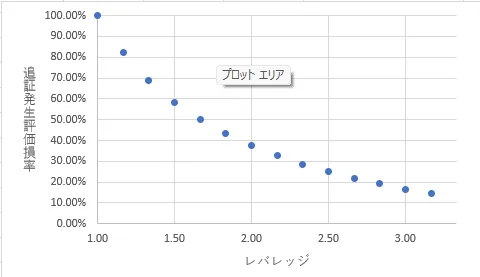

4-2. レバレッジと評価損益率の関係

- 双曲線となるため、感覚的にわかりにくい

- レバレッジを大きくすると急激に追証になりやすいことがわかる

5. まとめと今後の展望

本レポートでは、信用取引における資金管理の基礎として、保証金、維持率、追証発生ラインの計算方法をExcelシミュレーションを交えて解説しました。

重要なポイントは以下の通りです:

- 許容リスクの設定

保証金の減少をどこまで許容するかをあらかじめ決定し、その値に基づいて建玉サイズを算出する。 - レバレッジの影響

フルレバレッジの場合と部分レバレッジの場合では、追証発生ライン(および下落率)が大きく異なる。 - 実際の運用と調整

Excelシミュレーションで得られる数値は、理論上の数値です。実際の取引では、取引単位(例:100株単位)や金利、手数料などのコストを考慮して調整する必要がある。 - 備考

維持率の計算では、今回は金利・手数料等は0と仮定していますが、実運用では必ずコストを加味する必要がある。

今後は、各銘柄ごとのリスクや市場ボラティリティをさらに詳細にシミュレーションし、実運用データと照らし合わせながら最適な資金管理ルールを構築していくことが求められます。