はじめに - なぜジェイドグループに注目しているか?

投資ブロガーの未来カタル氏(IRNET)が、ジェイドグループ(3558)を繰り返し取り上げています。

同氏は以下のように継続的な株式購入を行っており、注目度の高さが伺えます。

カタルは、今は「ジェイドG」(3558)でケチョン。ケチョン…の目に遭っています。しかし自社買いの「お代り」をする…経営者だから大丈夫だと思っており、先週まで毎日100株ずつ、後場寄りも大引けも買い続けて…合計で2週間だから3000株と思いましたが、「休み」があったので2700株を買いました。この意味は、いずれ…皆さんにも分かります。

では、本当に投資価値があるのか?財務とビジネスモデルの観点から検証します。

ジェイドグループについて

ジェイドグループは、靴を中心とするファッションECサイトロコンドを運営する企業です。

基本的にはセレクトショップの形で、様々なブランドを扱っていますが、スニーカーの「Reebok」ブランドの独占販売を行っています。

ロコンドが「Reebok」販売権を取得、伊藤忠との合弁会社を通じて「Reebok」ブランドを独占販売

更には、NTTドコモ子会社が運営していたECサイト「マガシーク」を買収し、M&Aによる事業拡大を積極的に行っています。

しかし、株価はコロナバブルのときに付けた2020年9月につけた高値4,180円の3分の1の1,300~1,400円のレンジとなっています。

その中でも、最近の記事(2025/03/23)でも株を買っていることを書いています。

比較対象とする企業

アパレルやECサイトの代表格である、次の2社と比較する。

-

株式会社ファーストリテイリング(9983) ユニクロやGUなどのカジュアルファッションを提供する。

-

株式会社ZOZO(3092) ファッションECサイトのZOZOTOWNを運営。LINEヤフーグループ。

ビジネスモデル比較

次の観点で整理しました。

| 観点 | ジェイドグループ 3558 | ファーストリテイリング 9983 | ZOZO 3092 |

|---|---|---|---|

| 店舗あり | △ | ○ | × |

| 自社ブランドあり | ○(ReebokやMANGOなど) | ○(UNIQLO、GU) | × |

| セレクト販売 | ○(セレクトショップ業態) | ×(基本自社ブランドのみ) | ○(他社ブランド販売) |

| フランチャイズあり | × | ○(海外・国内一部でFC展開) | × |

- ジェイドグループ(3558)

基本的にセレクトショップ型のECサイト。実店舗運営も実験的にしていたが、今は存在せず、提携店で受取のみが可能。 自社ブランドはブランドの販売権を買収したReebokをはじめとしたブランド事業があり、人気Youtuberヒカルとのコラボ商品なども開発しています。

- ファーストリテイリング(9983)

ユニクロ、ファーストリテイリングの店舗運営が中心。ECサイトもあり、海外展開もしている。 フリースやヒートテックなど、機能性の高い衣料品を扱う。

- ZOZO(3092)

他社のファッション商品を取り扱うECサイト運営が中心。プライベートブランドもあったが、縮小撤退しているようです。

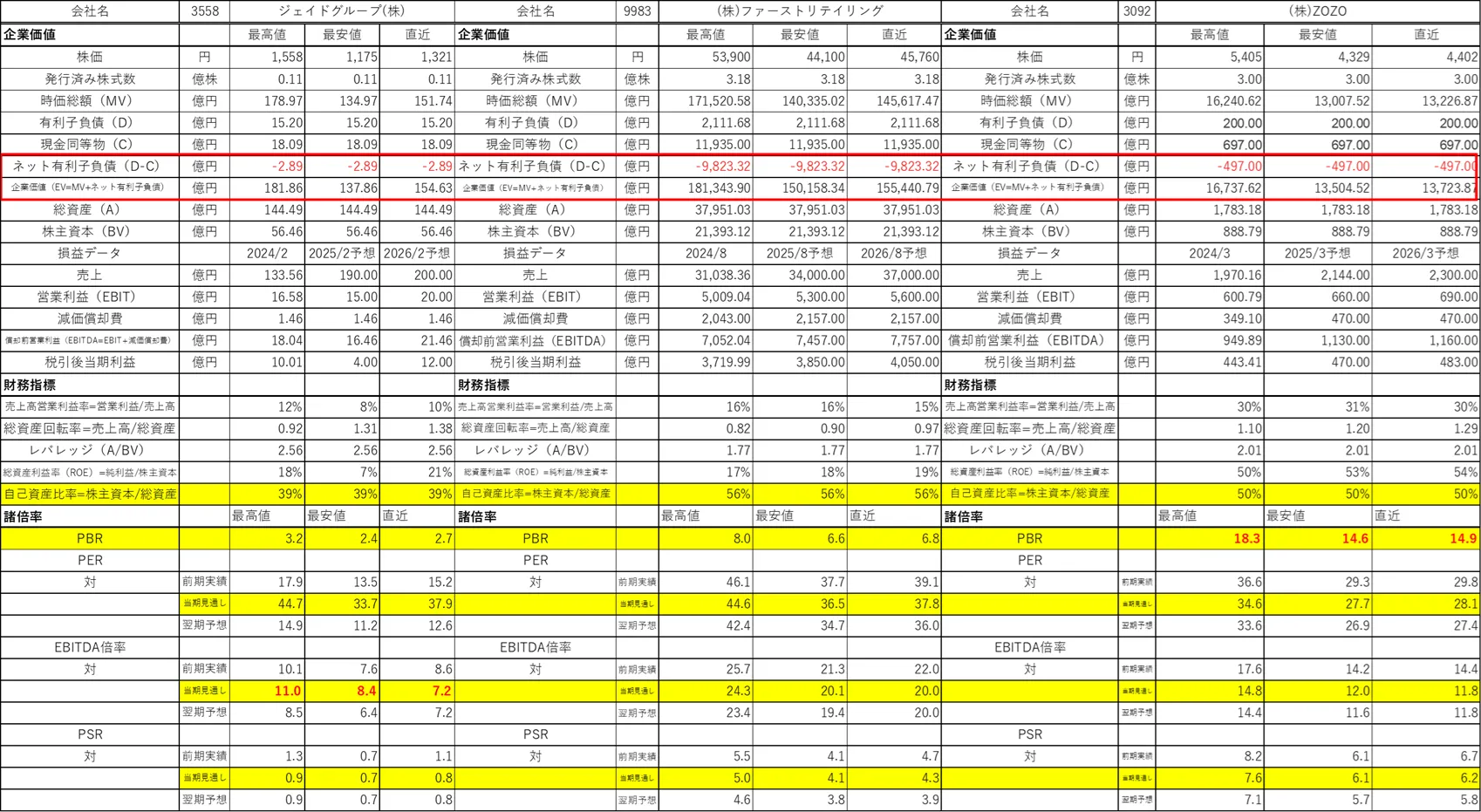

企業価値比較

使用した表とデータについて

森生明著のバリュエーションの教科書―企業価値・M&Aの本質と実務を参考に企業価値、損益、財務、倍率の一覧表を作成した。

データは、株価データは2025年1月6日~2025年3月24日、損益、財務データは会社四季報のデータを使用した。

企業価値算定にあたって

ここでは、企業価値(EV) = 株式時価総額 + ネット有利子負債 と定義する。

ネット有利子負債とは、有利子負債から現金同等物を引いた金額である。

つまり、ネット有利子負債がプラス(借金が多く、現金が少ない)だと、EVは大きくなります。

これは、企業が借入も含めて成長投資に積極的であるという見方もでき、投資家によってはプラス要因とみなす場合もあります。

キャッシュを寝かせず、借り入れを含めた資金調達をして投資を行う会社として、評価する考え方である。

また、これを使った倍率として、 EBITDA倍率 を次のように定義する

EBITDA倍率 = 企業価値(EV) / 償却前営業利益(EBITDA)

償却前営業利益とは、営業利益(EBIT) + 減価償却費であり、営業して稼いだ金額を表す損益として使われる。

アイディアとしては、 PER = 時価総額 / 当期純利益 と考え方は似ている。

比較表

考察

PER:市場が3社を同程度に評価

多くの人が見る割安指標はそこまで変わらない。むしろ、他業界と比べると成長期待が高く、割高といえ、ジェイドグループが成長企業としても妥当な水準ではないかと判断する人が多いだろう

PBR:ZOZOはROEとブランド力で高評価

ECサイトの知名度とROEの高さから、効率よく稼ぐ企業として評価されていることを意味している。ファーストリテイリングも高いが実店舗運営が中心なので、2社と比べてBSが大きく、ROEの観点から差がでている。ジェイドグループはその2社に比べて知名度が低くこれからなので、相対的にみると低く出るだろう。

EBITDA倍率:ジェイドが最も割安

これは、企業価値が時価総額+ネット有利子負債で評価されることから、生じている。ネット有利子負債が2社と比べて小さく、営業キャッシュ創出力は強い。そのため、稼ぐ力に対して、企業価値は高い。

PSR:ジェイドは売上の割に低評価

PBRと同様の理由で、ブランド力や収益性の高さが市場からまだ評価されていない

自己資本比率:ジェイドは成長フェーズ特有の財務構造

まだ、成長企業のため、内部留保が少なく、むしろ借り入れをしたうえで積極的に投資をするフェーズであると考えられる。ネット有利子負債はマイナスであるので、実質無借金であるが、積極的にM&Aをしていることから、投資のための現金を確保していると考えられる。

今後の投資について(筆者の仮説)

ジェイドグループは、今後のM&Aや売上拡大によって、ZOZO・ファーストリテイリングに近づく可能性を秘めています。

短期的なPER/PBRで判断すれば割高に見えますが、EV/EBITDAやPSRで見ると割安感もあるため、「成長の波に乗る中長期投資」として妙味があると考えています。

リスクは、M&Aが思ったようにシナジーを生まず、利益が伸びないパターンです。