日経の記事 時価総額増加率、フジクラが首位 重機・ゲームも伸びる を読み、2024年4月1日から2024年9月30日の終値の上昇率を調べ、ランキングにしました。2024年4月から9月にかけての株価上昇率を分析した結果を以下に示します。

増加率の首位は電線大手のフジクラだった。高い技術力を成長につなげ、株主還元を拡充する企業が上位に入った。業績が好調な半導体関連では、時価総額が減った銘柄が相次いだ。

(株価データは独自収集したもののため、相違がある可能性があります)

対象マーケット:東証(プライム、スタンダード、グロース)

時価総額増加率トップ銘柄

- 3350/スタンダード メタプラネット 421%(5.2倍)

ホテル運営の企業ですが、ビットコインへの投資が主事業となっております。9月末時点の時価総額180億円です。 7月に上場来高値3,000円をつけ、上昇率が堂々の1位となり4倍、高値で売り切れば、15倍となります。

メタプラネットのビットコインの保有情報は下記の通り。

- 保有残高 530.717BTC

- 簿価49億6千5百万円(平均価額9,354,425円)

- 9月30日時点のビットコイン価格922万円

有価証券報告書を確認すると、ホテルと思われる固定資産は100億円となっております。 そのため、差額の80億円がビットコイン事業の時価評価となりますが、ビットコイン価格が80億円÷530BTC=1,500万円になる必要があります。

ビットコインが1000万円程度が最高値のため、ここから1.5倍になるか難しいのではないでしょうか。 ただ、オプション売買などのディーリング業務の儲けも大きいのかもしれません。

参考: ビットコインのプットオプション売取引と保有残高の増加について

参考: 半期報告書-第26期(2024/01/01-2024/06/30)

- 6836/スタンダード ぷらっとホーム 242.75%(3.4倍)

IoTやネットワーク製品を扱う企業で、エッジコンピューティングの領域です。9月末時点の時価総額42億円。 過去10年間赤字で、今期の会社予想で純利益がプラスになる予想です。

- 2025年3月期1Qで黒字転換

Web3、特にブロックチェーン技術の実証研究を行っており、材料視されている可能性もあります。 また、石破総理になったこともあり、地方創生の一貫でデジタル田園都市国家構想があり、関連銘柄ともいわれています。 しかし、8月ごろに急騰したこともあり、時価総額の小さい銘柄が狙われているだけのような気もします。

参考: バフェット・コード 参考: ぷらっとホームとINTMAXがRWAトークンの商用化に向け提携 参考: デジタル田園都市国家構想

- 3261/グロース グランディーズ 232.73%(3.3倍)

大分地盤の不動産会社で、9月末時点の時価総額232億円。 材料は明確で、株主優待制度の新設。500株以上を持つとQUOカード1.5万円分が年2回配布。

QUOカードなので、年3万円現金がもらえるのと変わらないので、これは事実上の増配と見なせるでしょう。 もし、4月月初時点440円で500株持っていたとすると、22万円に対して、3万円もらえるので利回り13.6%。 配当利回り5%とすると、株価1200円、配当利回り4%とすると株価1500円。 業績面を除くとこの間が株価水準になるのではないでしょうか。

プライム市場の上昇率上位

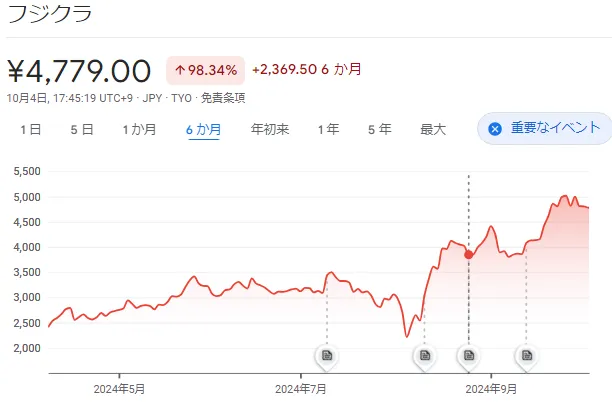

- 5803/プライム フジクラ 121.06%(2.2倍)

光ファイバーや電線ケーブルを製造。電線御三家の一つ。9月末時点の時価総額1.4兆円。 半年で時価総額が7,000億円増えています。

純利益24%増510億円。増配予想で、55円→65円となります。 データセンター銘柄に分類されています。

データセンターは生成AIブームで、GPUサーバ需要のため、盛り上がっています。 このような時流と堅調な業績があると、強い値動きになると思います。

※電線御三家:古河電気工業、住友電気工業、フジクラ

時価総額減少率トップ銘柄

-

半導体関連

- 7003 三井E&S -42.03%

- 6920 レーザーテック -42.43%

- 2760 東京エレクトロン デバイス -45.62%

- 7735 SCREENホールディングス -46.84%

- 6966 三井ハイテック -46.86%

- 6871 日本マイクロニクス -51.36%

- 6254 野村マイクロ・サイエンス -57.81%

2023年下半期は圧倒的なパフォーマンスだった、半導体関連が軒並み半値近くになっています。 レーザーテックは一時100倍近くあったPERですが、現在は28倍。資本コスト8%とすると4.5%程度の成長率になります。 24年度の純利益59億円に対して、25年の会社予想が74億円。成長率25%。こう考えると割安水準ですが、もう少ししっかり分析が必要です。

- 7388 FPパートナー

生命保険代理店。2024年6月の東洋経済の記事「生保業界のビッグモーター」にすり寄る生保をきっかけに下落。

IRで即時反論していますが、9月6日に金融庁から報告命令が出ました。

ビッグモーターの一件があったので、金融庁も厳しいのでしょうか。

- 9552 M&A総研ホールディングス

こちらも2023年下半期にパフォマーンス良好なM&A領域の企業。 社長が売却という、需給要因で下落した後、戻っていません。

背景としては、高利益率のM&A仲介のビジネスモデルに対する問題が浮き上がったことだと思われます。 M&A特に事業継承のニーズの増加により、M&A仲介を事業とする企業が増えました。 しかし、低品質な仲介者の存在、ビジネスモデルに対する問題点が浮き彫りになっています。 しかも、政府も下記のように指摘しています。

買手とは複数回のビジネスであるため、買手の意向を強く反映するという、利益相反の問題が指摘されている。 現在は、買収する金額に応じて売手・買手の双方から手数料を集め、かつ最低手数料を高額としているケースも多い。 M&A を加速させていくため、利益相反構造を軽減する報酬体系の検討や、売手・買手が納得しやすい手数料水準を実現していく方向で具体的な検討を進める。

ファンドマネージャーの清原達郎氏も著書の「わが投資術」でM&A仲介業は利益の先取りであると指摘しています。 創業者が70歳で事業継承していたものが、営業拡大でその対象を60歳代、50歳代にしたため、市場拡大しているように見えているだけと記載していました。

参考: M&A総研が急落、浮動株比率向上のため社長が保有株売却 参考: 新しい資本主義の グランドデザイン及び実行計画 2024年改訂版

FPパートナーもM&A総研ホールディングスも、仮に利益をあげていても、継続性が無くなるビジネスモデルには注意が必要ですね。