ファクター分析とは?その目的

株価に影響を与える指標を分析する手法として、 ファクター分析 があります。

ファクターとは、文字通り、要因のことで株価に影響を与える指標や特徴である。

例えば、割安株投資と呼ばれる手法では、PERやPBRに注目して投資を行う。

具体的には、低PBRはダウンサイドリスクが高PBRよりも低い銘柄と考えて、低PBR銘柄を買うことがある。

実際に、2023年~2024年において、大型バリュー株相場とされ、長年低PBRであった銀行株や商社株が高パフォーマンスであった。[1]

その他、営業利益率やPSR、配当性向など、様々な指標が銘柄選定に使われることがある。

では、本当にその指標、つまりファクターが有効であるのか。

それを検証する方法がファクター分析である。

本記事では、実際にファクター分析の流れを実践し、そのシステムのベースを構築する。

また、ファクターの“有効性”とは、指標に基づく分類グループごとに一貫したリターン差が観測されることと定義する。

検証例として、「低位株」のパフォーマンスの有効性を確認する。

補足

実際には検証することは多くのデータが必要である。そのため、有効性を分析した書籍を参考にすることが多い。

特に、[4]、[5]は日本人による東証の分析を行っているため、日本の株式市場において多くの含蓄がある。

- 参考3: ファクター投資入門

- 参考4: 四半期成長率とチャート分析

- 参考5: エビデンスに基づく株式投資(EBI)のすすめ

ファクター分析の概要

あるファクターが有効かどうかを検証することが目的であり、ファクターに基づいたパフォーマンスを計算すれば良い。

つまり、対象とする市場において、銘柄群を指標に基づいて5分位に分ける。

例: PERを検証するのであれば、

①PERが10倍以下

②PERが10~14

③PERが14~20

④PERが20~31

⑤PERが31倍以上

という形に銘柄を月末時点の値をつかって分類する。

※ここでは説明のためにPERの数値区切りで分類していますが、実務ではqcut等で分布に基づく5分位法がよく使われます。

各銘柄の月次パフォーマンスを計算し、各分類ごとのパフォーマンスの平均値を計算する。

イメージとしては、毎月各分類ごとにポートフォリオをつくり、各ポートフォリオごとのパフォーマンスをみることである。

そのファクターごとにパフォーマンスが上位から下位にわかれれば、そのファクターが有効であると判断できる。

先の例だと、①のポートフォリオのパフォーマンスが高く、②、③、④、⑤と徐々に悪化していくのであれば、低PERの投資が有効であると確認できる。

※説明では、月次でポートフォリオを入れ替えることになるが、PERを始め、売上や利益といった財務指標(ファンダメンタルズ指標)は年次で計算されることが多い。そのため、年次を使っても良い。システムでは、両方で計算できるように考慮する。

ファクター分析の手順

[4]をベースに下記の流れで構築することとする。

- 銘柄ごとに株価データから月次(年次)収益率を計算する

- 月末時点の各指標を計算する

- 各指標を元に5分位に分ける

- これらを組み合わせて、各分位ごとにパフォーマンスを計算する

- 時系列グラフで可視化する

注意点

-

時価総額ではなく単純平均

実際に分類されたポートフォリオでファンド組成をする場合は、時価総額で資金を配分すると考えられる。 今回は、あくまでもファクターの有効性、つまりパフォーマンスの良さの要因を考えるため、単純平均で十分と考える。 あとに記載する、マルチファクター分析にてサイズ(時価総額)をファクターとして加えることを検討する。 さらに、学術研究では、ファクターの純粋な効果を観測するために等重みが多く用いられます。一方、実際の運用成果を測るには時価総額加重が適しているため、目的によって使い分けが必要となる。

ファクター分析システムの設計

データ処理:インフラストラクチャ層

- 株価テーブル(price_data)

- ファンダメンタル指標テーブル(fundamentals)

- 銘柄マスタ(companies)

アプリケーション:ユースケース層

- 月次/年次リターン計算ユースケース

- 指標の算出(PER、配当利回りなど)

- 分位点による分類処理(Quantile)

- スコア合算処理(複数ファクターの加重合算も可)

- 分類別集計(ピボット・平均リターン等)

プレゼンテーション層

- 可視化(グラフ:matplotlib, plotly, seaborn 等)

ソースコード

リポジトリ:https://github.com/Rui010/factor-analysis

分析例:低位株効果

個人投資家は低位株、つまり、株価の水準が低い株式を購入することが多い。

それは、金額的に単元株を買いやすいこと、同じ値幅でも変化率が大きくなることが理由としてあげられる。

(補足)株式売買は基本的に100株単位なので、100円の銘柄は100円×100株=1万円から売買可能だが、10,000円の銘柄は、10,000円×100株=100万円からの売買となる。 また、100円が10円値上がりすれば10%高であるが、1,000円の銘柄が10円あがっても1%高となる。

注目が集まる材料があれば、一気に値上がりし、資産を増やせると考える人が多い。

そのため、低位株には投資妙味があると考え、同一テーマであれば低位株が選ばれることがある。

実際に、低位株にそのようなファクターが存在するか確認する。

(補足)低位株には明確な定義があるわけではなく、一般的に500円以下であるとされている。低位株の逆は値がさ株と呼ばれる。

使用データ

- 2020年1月1日~2024年12月31日の5年間

- 東証プライム上場企業(2025年3月時点)

分析手順

- 該当期間、銘柄の月次パフォーマンスを計算する

- 各月最終営業日の株価をランキングし、株価が低いものから順位をつける

- プライム市場に上場している銘柄を5等分して上位から下位まで分割する。(このとき、株価が低いグループからQ1, Q2, Q3, Q4, Q5と名付ける)

- 各グループごとに翌月の月次収益率の平均を計算する

- 計算された収益率から累積収益率を計算する

(補足)最終営業日の終値を元に上場企業を5つのポートフォリオを作成し、翌日(第1営業日)の終値で各銘柄1単元購入し、最終営業日に売却し、再度組成するファンドのイメージ

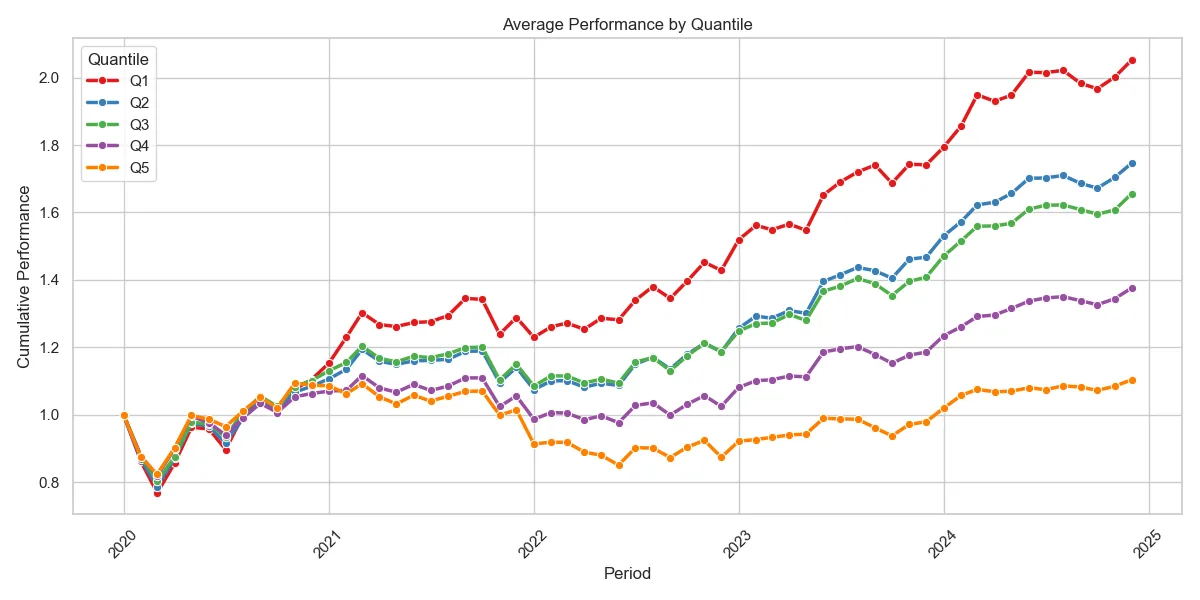

グラフ

数値

| グループ | 年月 | 累積収益率 |

|---|---|---|

| Q1(低位株) | 2024年12月 | 2.05 |

| Q2 | 2024年12月 | 1.74 |

| Q3 | 2024年12月 | 1.65 |

| Q4 | 2024年12月 | 1.37 |

| Q5(値がさ株) | 2024年12月 | 1.10 |

分析結果の考察

- グラフを見ると、きれいに低位株から値がさ株に累積収益率が分布している

- このことから、低位株効果として、低位であることが有効なファクターであることが示唆される

- 一方で、等分にわけていることから、いわゆる「低位株(500円未満)」であるかはわからない

- 2025年4月17日時点だと、次のように分けられた

| グループ | 価格帯(銘柄) |

|---|---|

| Q1(低位株) | 16(ジャパンディスプレイ)~997(フォーラムエンジニアリング) |

| Q2 | 1,001(東急不動産ホールディングス)~1,618.5(小田急電鉄) |

| Q3 | 1,619.5(神戸製鋼所)~2,282(極東開発工業) |

| Q4 | 2,286(マークラインズ)~3,400(日立製作所) |

| Q5(値がさ株) | 3,400(TAKARA & COMPANY)~58,150(キーエンス) |

- 大体1,000円以下が低位株として分類されているため、1単元10万円と考えると個人投資家に買いやすい水準と言えるかもしれない

考慮事項

- 使用データは現在上場している銘柄のため、計算期間で上場廃止されている銘柄は入っていない

- 低位株の場合、上場廃止されている可能性もあり結果に注意が必要である

- また、株式分割されている場合、分割後の値段で収益率が計算されていることも注意が必要である

今後の課題

今回は1つの指標を計算して、分析を行った。

しかし、株価が一つの要因で動くとは考えづらい。むしろ複数の要因で動くと考えるべきである。

そうなると、複数のファクターを同時に検証することが必要である。

これは、マルチファクターモデルと言われ、学術的にも扱われる内容である。

(代表的なモデルとして、Barraモデル(ローゼンバーグ型マルチファクターモデル)やFama-French3ファクターモデルなどが知られている)

特に、ファンド組成まで考える場合、時価総額における影響を外すことはできないはずである。

サイズファクターとして、時価総額もいれることで、1つの指標だけを分析するよりより有効であると考えられる。

さらに、推移を見ていることから、期間別分析(バリュー相場/グロース相場)により、相場環境による有効性の違いも検討したい。

今後、このシステムを改修し、マルチファクターを分析できるようにする。

システムを見ると、テストコードがないこと、拡張性が低いことも課題である。