DCFとは

DCF(ディスカウントキャッシュフロー)では、「企業価値とは、その企業が将来に生み出すキャッシュフローの現在価値」と定義されている。

この定義から企業価値を表現すると次の式でかける。

PV: 企業価値

C: 年間で生み出すキャッシュフロー

r: 割引率

g: キャッシュフロー成長率

これを導出するには次の無限等比級数を解けば良く、企業価値はC, r, gでシンプルに表現できる。

導出過程

これを利用して、PERを表現してみる。

PERとは

PERとは、Price Earning Ratio(価格と利益の比率)つまり、株価収益率のことである。

投資家は、株価の割安、割高の判断するための指標の一つであり、次の式でかける。

Price: 株価

EPS: 1株当たり純利益

一般に、PERが低いと割安、PERが高いと割高と言われている。

PERの別の表現

DCF法における、PVは企業価値であるが、株式市場においては時価総額と置き換えることができる。

また、キャッシュフローは企業が生み出した純利益と置き換え、成長率はEPSの年成長率と考えることができる。

このように置き換えると、次のような式変形が可能である。

g: EPS年成長率

このようにすると、PERはr, gで表現できる。

成長率とは

成長率は、一般に前年の売上や営業利益、純利益に対する当年の変化率である。

ここでは、純利益の成長率とする。

利益成長は、連続的に変化すると考えることができる。

これは、投資が行われてから回収されるまでに、時間の経過とともに徐々に効果が現れるためである。

例えば、機械の場合、新しい機械を導入し、運転を開始してから、生産量が徐々に増加していく過程がある。

同様に、人材の場合は、採用されてから研修を経て、徐々にスキルが向上し、一人前になることで、組織全体の生産性が時間とともに向上するという成長モデルが考えられます。

つまり、投資や成長は一度に大きく起こるのではなく、時間をかけて連続的に進展していく。

これを表現するために、連続複利モデルがある。

連続複利モデルとは

次のような式によって純利益が変化するものが、連続複利モデルである。

つまり、指数関数的に増加していくことを表現している。

これを式変形すると成長率は次のように表せる。

資本コストとは

DCF法におけるrは投資利回りを指すが、株式市場における投資利回りとはどういうものであるか。

株式投資において、投資家の利益はインカムゲインである配当とキャピタルゲインである値上がりがある。

配当政策により、そのキャッシュフローは異なるが、投資家は何かしらのリターンを求める。

そのリターンのことを資本コストと呼ぶ。

資本コストという用語は経産省が2014年8月に発表した一橋大学の伊藤邦雄教授を座長としたプロジェクト報告書に登場し、話題になった。

その報告書は伊藤レポートとよばれ、資本コストは株主資本利益率ROEを超えることを求めている。

一つの基準として、ROE8%が提言されており、2024年に東証も低PBR脱却を求めるようになっている。(参考文献3、4)

一般に資本コストはCAPMといったマーケットポートフォリオの収益分析により算出されるが、ここではPERから算出してみる。

モデルからシミュレーション

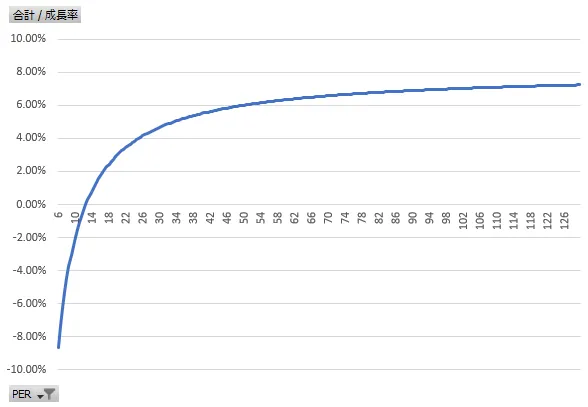

この式を元に、PERとgの関係を求めてみる。ここでは、r = 8% と固定する。

横軸にPER、縦軸に成長率をプロットすると次の通り。

PERが12.5倍で成長率0%、つまり現状維持となる。

参考資料5の世界各国のPER・PBR・時価総額を参考にすると、日本株の平均PERが14倍、アメリカ株が24倍と考えると、日本株の成長率は0.86%、アメリカ株の成長率は3.83%となります。

なんとなく、納得感がありますが、四季報の見出しに、「続伸」「最高益」がつく企業が多く、企業業績も好調な傾向なので、日本の割安感はあるのではないでしょうか。

PER、資本コスト、成長率の関係は次の表で表せる。

| PER | 資本コスト | 成長率 |

|---|---|---|

| 1 | 8.00% | -92.00% |

| 2 | 8.00% | -42.00% |

| 3 | 8.00% | -25.33% |

| 4 | 8.00% | -17.00% |

| 5 | 8.00% | -12.00% |

| 6 | 8.00% | -8.67% |

| 7 | 8.00% | -6.29% |

| 8 | 8.00% | -4.50% |

| 9 | 8.00% | -3.11% |

| 10 | 8.00% | -2.00% |

| 11 | 8.00% | -1.09% |

| 12 | 8.00% | -0.33% |

| 12.5 | 8.00% | 0.00% |

| 13 | 8.00% | 0.31% |

| 14 | 8.00% | 0.86% |

| 15 | 8.00% | 1.33% |

| 16 | 8.00% | 1.75% |

| 17 | 8.00% | 2.12% |

| 18 | 8.00% | 2.44% |

| 19 | 8.00% | 2.74% |

| 20 | 8.00% | 3.00% |

| 25 | 8.00% | 4.00% |

| 30 | 8.00% | 4.67% |

| 40 | 8.00% | 5.50% |

| 50 | 8.00% | 6.00% |

| 65 | 8.00% | 6.46% |

| 75 | 8.00% | 6.67% |

| 90 | 8.00% | 6.89% |

| 100 | 8.00% | 7.00% |

実際の数字を当てはめる

本来、資本コストは企業のROEにより、違いがあるものなので、実際の成長率から逆算してみる。

特にマーケットの注目が高い、サムライセブンの内、高成長の半導体銘柄に絞って分析してみる。

サムライセブンとは

アメリカ株式市場における時価総額上位のグロース株である、マグニフィセント・セブン(アップル、マイクロソフト、アルファベット、アマゾン・ドット・コム、エヌビディア、メタ・プラットフォームズ、テスラ)に対抗する日本株をゴールドマン・サックス証券が選定しました。

トヨタや三菱商事などバリュー株も含まれているので、あくまでもパフォーマス観点のようです。

- ★ディスコ 6146

- 三菱商事 8058

- ★アドバンテスト 6857

- トヨタ自動車 7203

- SUBARU 7270

- ★SCREENホールディングス 7735

- ★東京エレクトロン 8035

この中の半導体銘柄である、ディスコ・アドバンテスト・SCREENホールディングス・東京エレクトロンのデータを使って分析してみる。

分析結果

成長率は、2021年から2025年の5年間の平均成長率。2025年は四季報予想を使用。

PERは6月末時点の予想PERを使用。5月~6月にかけて発表された前期業績と予想業績を織り込むタイミングと考えた。

| 銘柄 | PER | 成長率 | 資本コスト |

|---|---|---|---|

| 6146 ディスコ | 78.5 | 27.5% | 28.78% |

| 6857 アドバンテスト | 76.1 | 14.9% | 16.19% |

| 7735 SCREEN | 19.5 | 53.9% | 58.97% |

| 8035 東京エレ | 44.5 | 19.5% | 21.79% |

株価の推移は次の通り。

| 銘柄 | 6月末 | 9月末 | 変化率 |

|---|---|---|---|

| 6146 ディスコ | 61,040 | 37,490 | -39% |

| 6857 アドバンテスト | 6,425 | 6974 | +9% |

| 7735 SCREEN | 14,500 | 9,973 | -31% |

| 8035 東京エレ | 34,900 | 25,290 | -28% |

| 日経平均 | 39,583.08 | 37,919.55 | -4% |

日経平均は7月2日に4万円台をつけ、その後は、8月に波乱相場以降は4万円をつけていません。

先導となっていた半導体銘柄の不調が影響していると言われています。

考察

-

アドバンテストは、10月に年初来最値を更新。それ以外は、30%もの下落

-

比較的資本コストが小さいアドバンテストは堅調となる。

まとめ

PERだけに注目すると、アドバンテストの売りやSCREENの買いが合理的な戦略に思えるが、6月末にポジションをつくり、9月末まで保持していた場合、大きな損失が発生した。

これは、PERや成長率だけでは市場の期待リターンを十分に説明できず、資本コストを考慮することで、期待リターンを満たせなかった銘柄が売られている可能性があると考えられる。

したがって、単にPERや成長率に依存するのではなく、各企業のビジネスモデルやその持続可能性、さらには市場の期待に応えられるかどうかを評価することが重要である。

また、需給要因を詳しく分析することで、今後の市場動向に基づく新たな戦略が生まれる可能性がある。

具体的には、以下の点を考慮することが有効と考え、今後の課題とする。

- 半導体銘柄ごとの担当工程と市場の期待リターンとの関係

- PERと信用取引の取り組み状況の関係

参考資料

-

「バリュエーションの教科書 企業価値・M&Aの本質と実務」森生明

-

「統計学を使って永続的に成長する優良企業を探すクオリティ・グロース投資入門」山本潤