1. 年初来安値更新銘柄数と指数の転換点の把握のアイディア

相場の強弱を測定する際、従来は出来高や移動平均線、ボラティリティといった指標が用いられることが多い。

しかし、今回は「年初来安値を更新した銘柄数」という視点から、相場のセンチメントを数値化し、日経平均株価の転換点(反発・下落)の把握に役立てる可能性を探ってみる。

背景として、年初来安値を更新するということは、その銘柄に対する需給が極端に悪化し、投資家がキャッシュ化を急いでいる、あるいは逆張りの信用買いすら入らない状況にあると考えられる。このため、年初来安値更新銘柄数の急増は「投げ売り」のピーク=底打ちの可能性を示唆するシグナルとなる可能性がある。

2. 検証方法概要

- 対象期間:2022年~2024年の3年間

- 使用データ:日経平均終値、および「200日安値を更新した東証上場銘柄数(Low_200D_Count)」

- ※日経平均は日経平均プロフィル、200日安値を更新した東証上場銘柄数は自作のデータである

- ※年初来安値の場合は1~3月では昨年来安値を使うなど、データ処理上面倒なので、1年間の営業日≒200日とした

- 日経平均の「転換点」は、前後5営業日(合計11日間)の中で終値が最安・最高だった日と定義し、それぞれ「反発」「下落」とした(いわゆるピボットポイントの考え方)

- 「反発日」の Low_200D_Count 値と、その日から5営業日後・10営業日後の日経平均リターン(%)を記録し、相関を確認

3. 200日安値を更新した東証上場銘柄数について

基本統計量

| 指標 | 値 |

|---|---|

| 件数 | 777日分 |

| 平均値(mean) | 85.3 銘柄 |

| 中央値(50%) | 47 銘柄 |

| 標準偏差(std) | 131.8 銘柄 |

| 最小値(min) | 1 銘柄 |

| 最大値(max) | 2,236 銘柄 |

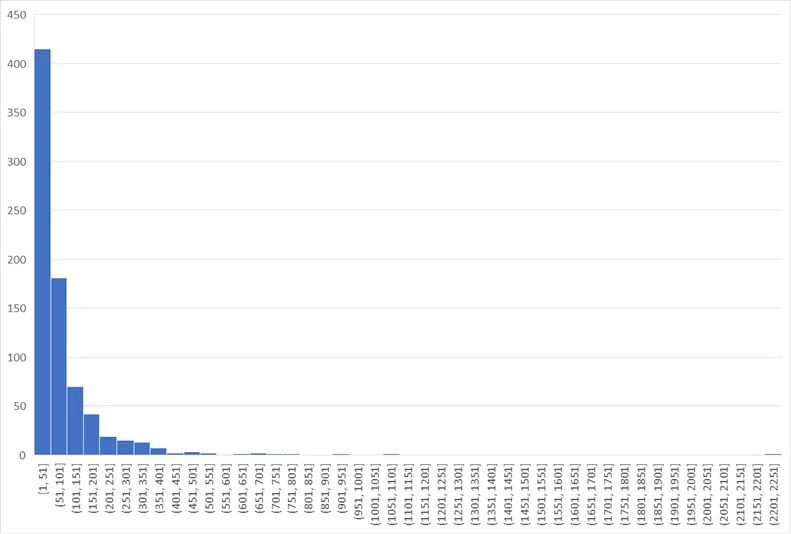

ヒストグラム

いわゆるファットテール型(裾の重い)分布を示しており、値が大きくなる場面は限定的だが、極端な値が観測されることがある。したがって、Low_200D_Count が急増した場合、それは市場の異常なストレス状態や投げ売りのピークを示している可能性が高いと考えられる。

なお、この指標が100を超えたのは全777営業日のうち183日にとどまっており、出現頻度はおよそ24%である。このため、日常的な売買判断に利用するにはややタイミングが限定されるが、相場の極端なセンチメントを捉える指標としては有効性が高いといえる。

4. 可視化

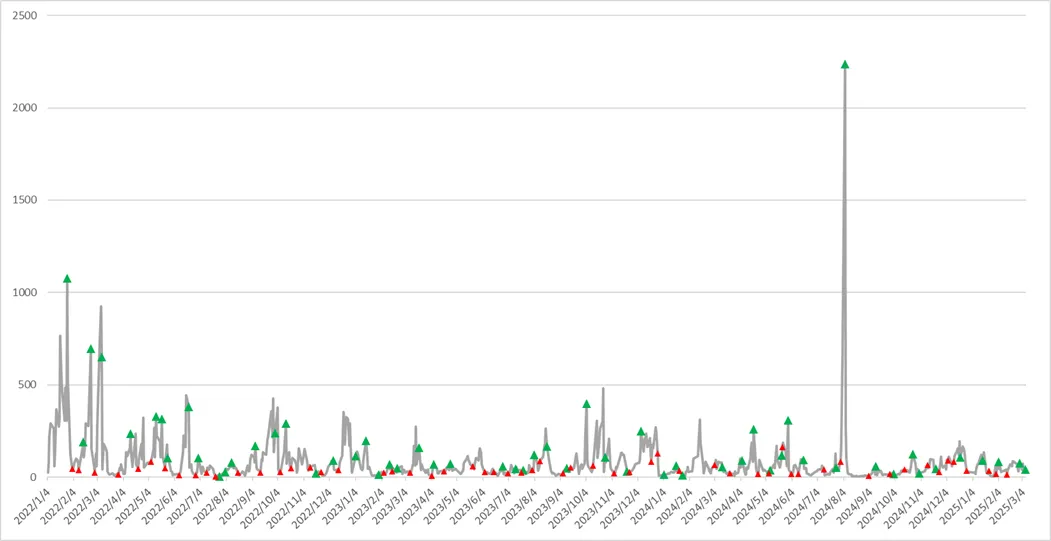

- 日経平均と転換点のグラフ

緑▲は反発開始、赤▲は下落開始を表す

- 200日安値更新銘柄数と転換点のグラフ

視覚的に、反発点の直前に200日安値更新銘柄数が急増する傾向が何度も確認された。

特に2024年8月、2022年3月や2022年10月など、明確な底打ちの局面では数百~千銘柄単位で200日安値を更新し、その後短期的に大きく反発するパターンが見られた。

5. 実証結果(計算値)

- Low_200D_Count と「5日後リターン」の相関係数:0.659

- Low_200D_Count と「10日後リターン」の相関係数:0.579

これは中程度~やや強めの正の相関関係を示しており、200日安値更新銘柄数が多いほど、日経平均がその後短期的に反発しやすい傾向があることを示唆している。

6. 考察

この結果は、短期的な投げ売りのピークが反発局面を形成するという相場観を裏付ける内容である。

実際に、以下のような象徴的な反発が確認された:

- 2022/3/9:200日安値更新銘柄数が651銘柄 → 5日後のリターン:+4.2%

- 2024/8/5:200日安値更新銘柄数が2236銘柄 → 5日後のリターン:+15.2% ※日経平均最大の下落幅-4451.28円となった日

一方で、Low_200D_Count が比較的少ない反発日は、リターンも限定的またはマイナスであることが多かった。

- 2024/7/26:200日安値更新銘柄数が54銘柄 → 5日後のリターン:-4.7% ※8月5日以前の直近の反発点

このことから、200日安値更新銘柄数は、短期反発の有力な補助指標として活用できる可能性がある。

今後の展開としては、

- しきい値を設けた売買戦略の検証(例:600銘柄以上で買い)

- 他のオシレーターや出来高指標との組み合わせ

などを行うことで、より実践的な戦術に落とし込むことができるだろう。